Economy

Written by: এস এম নাহিয়ান

03-03-2025

গ্রামীণ ব্যাংক, ক্ষুদ্র ঋণ, সামাজিক ব্যবসা, মাইক্রো ক্রেডিট - ডক্টর ইউনুসের নাম শুনলেই এই শব্দ গুলো যেন মাথায় ঘোরে। তিনি বাংলাদেশের প্রধান উপদেষ্টা হওয়ার পর যেন এ নিয়ে আরও বেশি কথা হচ্ছে। কিন্তু আদতে গত ২০ বছরেরও বেশি সময় যাবত বিশ্বের কাছে মাইক্রো ক্রেডিটের ধারনা পরিচিত।

শুধু পরিচিত বললে ভুল হবে, বেশ গ্রহণযোগ্য। অথচ বাংলাদেশী হিসেবে এখনও অনেকেই জানি না, মাইক্রো ক্রেডিট বা ক্ষুদ্রঋন বলতে আসলে কি বোঝায়। এই ক্ষুদ্রঋণের জন্য যে ডক্টর ইউনুস নোবেল পুরুষ্কার পেয়েছেন, তা তিনি ঠিক কেন পেলেন। আর আজকের এই লেখাটা তাই সেই মাইক্রো ক্রেডিট তথা ক্ষুদ্রঋণেরই আদ্যপান্ত নিয়ে।

মাইক্রো ক্রেডিট বা ক্ষুদ্রঋণ হলো এমন এক ধরনের ঋণ যার পরিমাণ হয় খুবই ছোট এবং সাধারণত এমন মানুষদের এই ঋণ দেওয়া হয় যাদের নির্দিষ্ট আয়ের উৎস, ব্যাংকিং ইতিহাস কিংবা কোনো জামানত নেই। অর্থাৎ মাইক্রো ক্রেডিটের বৈশিষ্ট্য মূলত চারটিঃ

১। ঋণের পরিমাণ অতি ক্ষুদ্র

২। দরিদ্র ঋণ গ্রহীতা

৩। বিনা জামানত

৪। উচ্চ মুনাফার হার

মাইক্রো ক্রেডিট যেভাবে শুরু হলো

বিশ্বজুড়ে সমাদৃত এই ক্ষুদ্রঋণের জন্ম এই বাংলাদেশেই। যদিও দরিদ্রদের ঋণ দেওয়ার প্রথা আরও অনেক দেশেই দেখা গেছে। এমনকি ১৭০০ শতকে আয়ারল্যান্ডেও এই প্রথা চালু ছিল। কিন্তু এই পুরো বিষয়টিকে একটি ইকোনমিক কনসেপ্ট (Economic Concept) হিসেবে দাঁড়া করানোর ক্রেডিটটা ডক্টর ইউনুসের।

ঘটনার শুরু ‘৭০ এর দশকে। ‘৭০ থেকে ‘৮০ এর দশকের মাঝে ডক্টর ইউনুস ক্ষুদ্রঋণ নিয়ে কাজ করেন। ক্ষুদ্রঋণের শুরু কোথায়, এই প্রশ্নটা করলে যেই গল্পটা শোনা যায় তা অনেকটা এরকম।

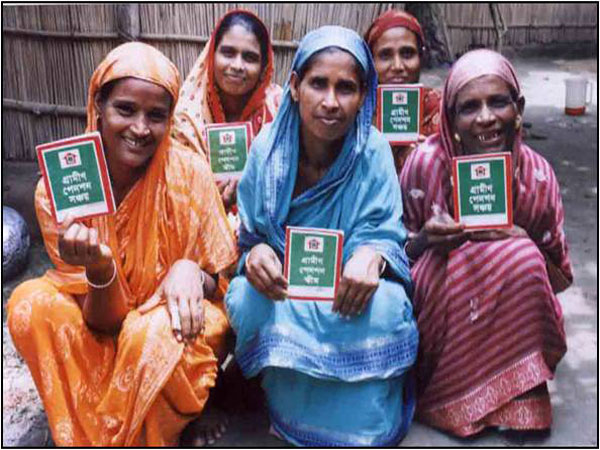

১৯৭৬ সালে প্রথমবারের মতো কিছু মহিলাকে ঋণ দেওয়ার মাধ্যমে ক্ষুদ্রঋণের যাত্রাটা শুরু হয়। বাংলাদেশের সেই গ্রামীণ মহিলাদের সামর্থ্য ছিল না বড় কোনো বিনিয়োগ করার। তাদের পণ্য ছিল একটাই, বাঁশের মোড়া। কিন্তু মোড়া তৈরির জিনিসপত্র কিনতেই খরচ হয়ে যেতো তাদের বেশিরভাগ টাকা। দিন শেষে মোড়া প্রতি লাভ থাকতো ০.০২ ডলার। যা আজকের দিনেই মাত্র ২.৪২ টাকা।

সেই মহিলাদের ঋণ দেওয়া হয়েছিলো মাত্র ২৭ ডলার, যা বর্তমানের বাংলা টাকায় ৩২৭২ টাকার মতো। আর সেই অল্প টাকা থেকেই তারা তাদের ব্যবসাকে লাভবান করে ফেলতে পারে। আর সেখান থেকেই শুরু ক্ষুদ্র ঋণের। এ গল্পটি থেকেই মূলত মাইক্রো ক্রেডিটের পুরো ধারনাটা পরিষ্কার হয়ে যায়। মাইক্রো ক্রেডিট বা ক্ষুদ্র ঋণ দেওয়া হয়ে থাকে এমন কিছু উদ্যোক্তাদের যাদের সেই ঋণটুকুই হয় একমাত্র সম্বল। আর তার উপর ভিত্তি করেই ব্যবসা পরিচালনা করে দারিদ্র্যতা থেকে বেরিয়ে আসেন তারা।

এরই সূত্র ধরে ১৯৮৩ সালে যাত্রা শুরু করে গ্রামীণ ব্যাংক। ২৩ বছর পরে সেই প্রতিষ্ঠানটি এবং ডক্টর মুহম্মদ ইউনুসই এনে দেয় বাংলাদেশের প্রথম ও একমাত্র নোবেল পুরুষ্কার। কিন্তু কিভাবে সফল হলো গ্রামীণ ব্যাংক? কোনো ধরনের জামানত ছাড়া অতি দরিদ্র ঋণগ্রহীতারা কিভাবে এত ঋণ ফেরত দিলো? কিভাবে এত ঝুকিপূর্ণ একটা সংগঠন এত বেশি সফল হলো।

ক্ষুদ্রঋণের এই মডেলে সবচেয়ে বেশী ঝুঁকির যেই যায়গাটা, তা হলো জামানতবিহীন ঋণ দেওয়া। অর্থাৎ কোনো কারণে যদি কোনো ঋণগ্রহীতা ঋণ ফেরত না দেয়, তাহলে খুব বেশি কিছু করার থাকে না। কিন্তু তারপরও গ্রামীণ ব্যাংকের ভরাডুবি তো হয়ই নি, বরং বাংলাদেশের মতো দরিদ্র যায়গাতেও এই মডেলটি ভালভাবে কাজ করেছে। এর পেছনে ছিল অনেক গুলো কারণঃ

১। দলীয় ঋণব্যবস্থা

ঋণ ফেরত দেওয়ার তাগিদা যখন ব্যাংক নিজের হাতে না রেখে ঋণগ্রহীতাদের হাতেই তুলে দেবে, তখন ঋণ ফেরত আসতে বাধ্য। গ্রামীণ ব্যাংক ঠিক এই কাজটিই করেছিল। যেকোনো একজনকে ঋণ দেওয়ার বদলে একসাথে অন্তত ৫ জনের একটি দলকে ঋণ দেওয়া হতো। ফলে সবার ঋণ ফেরত দেওয়ার দায়িত্ব সকলের উপরেই থাকতো।

২। নিয়ম মাফিক কিস্তি গ্রহণ

ক্ষুদ্রঋণের পাশাপাশি বাংলাদেশে কিস্তি মাফিক ঋণ পরিশোধের পদ্ধতিও বিস্তার করে গ্রামীণ ব্যাংক। মাসিকের বদলে সাপ্তাহিক বা দ্বি-সাপ্তাহিক ভিত্তিতে ঋণ পরিশোধের নিয়ম করা হয়। শুধু ঋণ দেওয়া নয়, বরং ঋণ গ্রহীতার সাথে নিয়মিত সম্পর্কেরও অভ্যাসও গড়ে তোলা হয়। এমনকি ঋণ দেওয়ার আগে ঋণ সময় মতো ফেরত দেওয়ার জন্য কি কি নিয়ম মেনে চলতে হবে সে সম্পর্কেও ট্রেনিং দিয়েছিলো গ্রামীণ ব্যাংক।

৩। মহিলাদের ঋণ প্রদান

২০১২ সাল অবধি গ্রামীণ ব্যাংকের ৯৭% ঋণ গ্রহীতাই ছিল মহিলা। এর কারণ জানতে চেয়ে ডক্টর ইউনুসকে হার্ভাড বিজনেস রিভিউ এর একটি ইন্টারভিউতে প্রশ্ন করা হয়। প্রশ্নের উত্তরে তিনি তার একটি অভিজ্ঞতা ব্যাক্ত করেন।

তার ভাষ্য অনুযায়ী, তিনি যখন প্রথম গ্রামীণ ব্যাংক নিয়ে কাজ শুরু করেন তখন বাংলাদেশের মোট ঋণ গ্রহীতাদের মাত্র ১% ছিল মহিলা। এমনকি মহিলাদের তিনি যখন ঋণ দিতে চাইতেন, তখন মহিলাদের কথা ছিল টাকাটা যেন তাদের স্বামীদের দেওয়া হয়। ডক্টর ইউনুসের মনে হয়েছিলো এটা আসলে তাদের কথা নয়। বরং শত বছর ধরে গড়ে ওঠা সিস্টেমের কথা।

ডক্টর ইউনুস বলেন, আমাদের প্রায় ৬ বছর লেগেছিলো এটা ভাঙতে। ছয় বছর পরে যখন গ্রামীণ ব্যাংকের ঋণ গ্রহীতাদের মাত্রা ৫০-৫০ হলো তখন দেখা গেলো মহিলাদের ঋণ পরিশোধের ক্ষেত্রে অনেক বেশি দায়িত্বশীল। এবং মহিলাদের ঋণ দিলে সে ঋণ আসলেই ব্যবসা, পারিবারিক উন্নয়ন ও সামাজিক উন্নয়নের খাতেই ব্যয় হয়। তখন থেকেই গ্রামীণ ব্যাংক মহিলা-কেন্দ্রিক নীতি করে।

গ্রামীন ব্যাংকের আরেকটি পলিসি ছিল আয় হবে এমন উদ্যোগের জন্যই ঋণ দেওয়া। তা হতে পারে ছোট ব্যবসা, হাস-মুরগ পালন অথবা হাতের কাজ। কিন্তু যাই হোক না কেন, উৎপাদনমুখী উদ্যোগেই গ্রামীণ ব্যাংকের বেশিরভাগ বিনিয়োগ।

৫। লভ্যাংশ থেকে বিনিয়োগ

গ্রামীণ ব্যাংকের ব্যবসায়িক মডেল অনুযায়ী ঋণের টাকা থেকে প্রাপ্ত মুনাফাই আবার নতুন ঋণ দেওয়ার কাজে ব্যবহৃত হয়। ফলে এর বৃদ্ধির জন্য আলাদা করে কোনো বৃহৎ বিনিয়োগকারীর প্রয়োজন পড়ে না।

মূলত এই কারণগুলোর জন্যই গ্রামীণ ব্যাংক সময়ের সাথে সাথে সফল হয়েছে। আর তারই সাথে সফল হয়ে মাইক্রো ক্রেডিট তথা ক্ষুদ্রঋণ ব্যবস্থা।

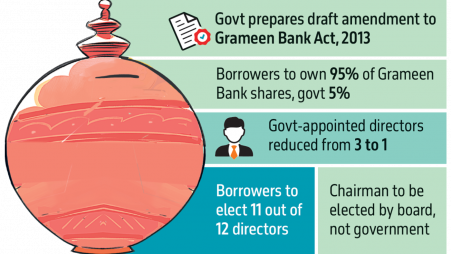

গ্রামীণ ব্যাংকের মালিকানা

কিন্তু অদ্ভুত বিষয় হলো অনেকেই মনে করেন গ্রামীণ ব্যাংক দরিদ্রদের টাকায় চলে এবং ডক্টর ইউনুস তা থেকে ব্যক্তিগত ভাবে লাভবান হন। কিন্তু বাস্তবতা পুরোপুরি ভিন্ন। কিভাবে ভিন্ন সেটা বুঝতে হলে গ্রামীণ ব্যাংকের মালিকানার দিকে একটু তাকাতে হবে।

গ্রামীন ব্যাংকের শেয়ারের এক শতাংশও প্রফেসর ইউনুসের নামে নেই। তিনি এই ব্যাংকের প্রতিষ্ঠাতা বটে, কিন্তু এর মালিক নন। যদিও এই ব্যাংক গড়ে উঠেছে তারই হাত ধরে, কিন্তু তার আমলে এই ব্যাংকের ৯৭% মালিকানা ছিল এর ঋণগ্রহিতাদের। অর্থাৎ যারা এই ব্যাংক থেকে ঋণ নেয়, তারাই এই ব্যাংকের মালিক। আর বাকি ৩% মালিকানা ছিল সরকারের হাতে। সেই ৩% মালিকানা দেওয়া হয়েছিলো সরকারের সহায়তা গ্রহণ এবং কিছুটা সরকারি নিয়ন্ত্রণ নিশ্চিত করার জন্য। পরবর্তীতে অবশ্য সরকার তার মালিকানা ২৫% নিশ্চিত করার পদক্ষেপ নেয়। কিন্তু বর্তমান সরকার আবারও সে সিধান্ত থেকে সরে এসেছে।

ক্রেডিটঃ দ্যা বিজনেস স্ট্যান্ডার্ড

অর্থাৎ এই ব্যাংক থেকে ব্যক্তিগত লাভ গ্রহণ করা সম্ভন নয়। সুতরাং যেই হারেই সুদ নেওয়া হোক না কেন, সেটা আবার নতুন ঋণ প্রদানের ক্ষেত্রেই ব্যবহৃত হবে। অর্থাৎ গ্রামীণ ব্যাংক নিজ স্বার্থের জন্য দরিদ্রদের ঋণ দিয়ে মুনাফার জন্য চাপ প্রয়োগ করে, এটি সম্পূর্ণ ভুল ও অসম্ভব একটি বক্তব্য।

ক্ষুদ্র ঋণের নেতিবাচক দিক

তবে ক্ষুদ্র ঋণ মানেই যে ভাল, বিষয়টি তা নয়। এর বেশ কিছু দিক নিয়ে বেশ সমালোচনা রয়েছে।

যেহেতু এই ঋণের কোনো জামানত থাকে না, তাই ক্ষুদ্র ঋণ খুবই ঝুকিপূর্ণ হিসেবে বিবেচিত হয়। ঝুঁকি যত বেশি, সুদের হারও তত বেশি। তাই স্বভাবতই ক্ষুদ্র ঋণের সুদের হার অনেক বেশি হয়ে থাকে। যা অসাবধানী ঋণ গ্রহীতার জন্য বোঝা হয়ে দাঁড়াতে পারে।

২। মহাজনী প্রথা হিসেবে অপব্যবহার

গ্রাম বাংলায় গেলে এখনও দেখা যাবে দরিদ্র নারীরা মহাজনের কাছ থেকে চড়া সুদে ঋণ নিচ্ছে। এই ক্ষুদ্র ঋণের সাথে মহাজনী প্রথার পার্থক্যটা বজায় রাখা খুবই জরুরী। কিন্তু অনেক প্রতিষ্ঠান মহাজনী প্রথার মতো যথেচ্ছ ঋণ দিয়ে তা ক্ষুদ্রঋণ হিসেবে চালিয়ে দেওয়ার চেষ্টা করেছে। যা দিনে দিনে মাইক্রো ক্রেডিটের গ্রহণযোগ্যতাকে নষ্ট করেছে।

৩। লাভজনক প্রতিষ্ঠান করার চেষ্টা

দেশে বিদেশে অনেক নতুন প্রতিষ্ঠানই ক্ষুদ্রঋণের মাধ্যমে লাভ করার চেষ্টা করেন। কিন্তু ক্ষুদ্রঋনের ধারনার সাথেই তা সাংঘর্ষিক। ক্ষুদ্রঋণের লক্ষ্যই হলো সমাজের পিছিয়ে পড়া মানুষকে এগিয়ে যেতে কিছুটা সাহায্য করা। কিন্তু ক্ষুদ্রঋণ দানকারী প্রতিষ্ঠানের লক্ষ্যই যদি থাকে লাভবান হওয়া, তাহলে সেই মূল লক্ষ্যই ব্যহত হয়।

শেষকথা

সবশেষে এটুকুই বলা যায়, ক্ষুদ্রঋন বা মাইক্রোক্রেডিট কোনো ছোটখাটো বিষয় নয়। এর এত বিশ্বব্যাপী গ্রহণযোগ্যতাও এমনি এমনি আসে নি। মাইক্রো ক্রেডিটকে ব্যবহার করে শুধু যে দরিদ্রদের সাময়িক সাহায্য করা সম্ভব তা নয়, বরং সম্ভব থ্রি জিরো থিওরির মতো একটি নতুন ধারা গড়ে তোলা।

20-04-2025

Economy

পরিবর্তন হচ্ছে আন্তর্জাতিক বাণিজ্যের দৃশ্যপট। কোনো...

Read More

16-10-2024

Economy

ব্যবসা ও বিনিয়োগ, একটি ছাড়া অপরটির অস্তিত্ব কল্পনা করা...

Read More

28-08-2024

Economy

গত বেশ কয়েক বছরে বাংলাদেশের ফরেইন রিজার্ভ নিয়ে...

Read More

Top 10 in...

03-10-2022

International...

24-11-2024

International...

03-10-2024

Miscellaneous...

30-09-2024

MAWblog strives to provide a platform for authors, reporters, business owners, academics, people who do writing as a hobby and concerned citizens to let their voices be heard by a wider community. Our goal is to publish contents that are in line with our core goals of promoting sustainable business practices, improving community harmony and facilitating knowledge sharing and ethical labour market practices.

We invite you to write and publish under any of our nine chosen categories and make an impact towards building a better and more sustainable future.